Investissement responsable : le guide pour savoir où placer son argent

Tout le monde parle d’investissement responsable mais sans jamais vraiment savoir comment le mettre en pratique. Bonne nouvelle : aujourd’hui, vous pouvez investir responsable sans être expert en finance ou militant à plein temps. On vous explique tout dans ce super guide.

Sommaire

[fs-toc-omit] Investissement responsable : le guide pour savoir où placer son argent

Que vous soyez plutôt team livret tranquille ou aventureux de la bourse, il existe des solutions pour chaque profil… à condition de savoir où chercher.

Dans ce guide, on vous décortique les options les plus accessibles et engagées : PER, assurance vie, SCPI, ETF, crowdfunding, foncières à impact… Et pour éviter les pièges du greenwashing (c’est quand une boite essaye de se donner une image éco-responsable alors que c’est faux), on vous file aussi nos astuces pour repérer les placements vraiment utiles, grâce aux bons labels.

Prêt à mettre votre épargne au service de vos valeurs ? Let’s goooo 🚀

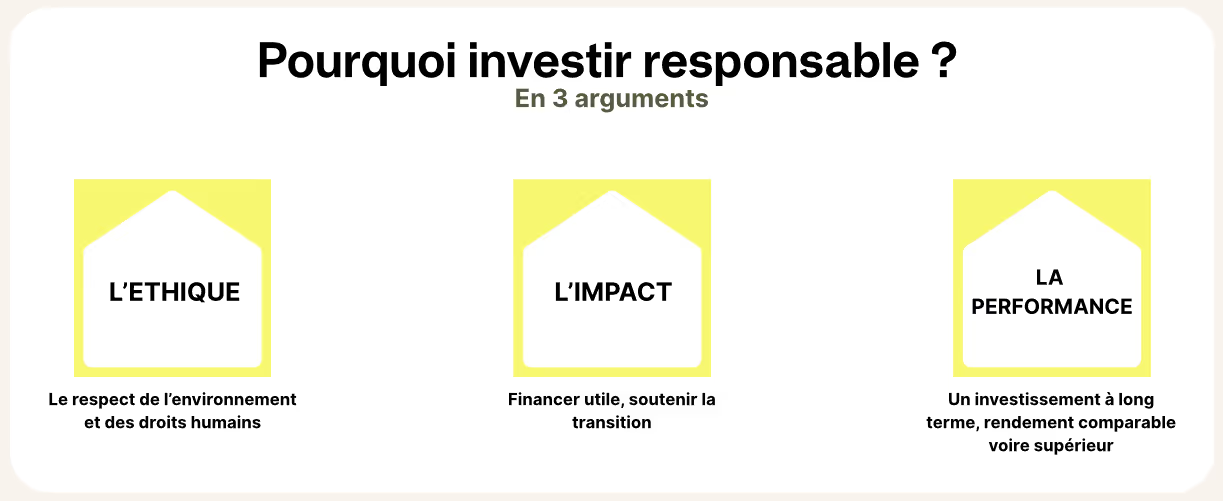

Mais c’est quoi au juste un investissement responsable ?

On en entend parler partout, mais c’est pas toujours très clair.

Un investissement responsable, c’est tout simplement un placement qui cherche à concilier rentabilité financière et impact positif sur la société ou l’environnement.

Concrètement ? C’est investir dans des entreprises qui respectent des critères environnementaux, sociaux et de gouvernance (ce qu’on appelle les critères ESG), plutôt que dans des boîtes ultra-polluantes ou socialement discutables.

En bref, l’investissement responsable, c’est investir en sachant vraiment ce que vous financez et essayer, à son échelle, de faire bouger les lignes.

💬 Vasco n’est pas conseillé en investissement, certains des investissements présentés vous exposent à des risques de perte en capital.

PER responsable : tout le monde le connait, sans vraiment le connaitre

Bon, soyons honnêtes : le PER, peu de gens savent vraiment à quoi il correspond. Pas de panique, on va décrypter ça ensemble.

Le PER, ou Plan Épargne Retraite, c’est un produit d’épargne qu’on alimente pendant qu’on bosse, pour se constituer un petit (ou gros) pactole pour la retraite. Le jour où vous quittez le monde du travail, deux options : soit vous récupérez tout d’un coup, soit vous transformez ça en rente pour toucher des revenus chaque mois. Tranquille.

Il existe deux types de PER individuels :

→ Le PER assurance : l’option pépère. Vous placez votre argent sur des fonds euros, c’est sécurisé, et vous dormez bien la nuit.

→ Le PER investissement : là, c’est un peu plus rock’n’roll. Votre argent est placé sur des actions, donc ça peut grimper… ou descendre. Plus risqué, mais potentiellement plus rentable.

Fun fact : plus vous approchez de la retraite, plus votre argent est automatiquement déplacé vers des placements sécurisés. C’est ce qu’on appelle une gestion évolutive. Pratique.

Les avantages du PER

Le gros point fort du PER, c’est qu’il vous fait gagner des points côté fiscalité. Les versements que vous faites dessus sont déductibles de vos impôts l’année suivante. Plutôt cool, non ?

À surveiller : Un fonds peut se dire ESG sans en exclure les énergies fossiles, vérifiez les critères d'exclusion.

Le PER vous a séduit mais vous voulez être sûr d’investir responsable ?

Préparer sa retraite de manière responsable : c’est possible

Le Plan Épargne Retraite (PER) peut en effet être un véritable levier de transition, à condition de bien choisir où va votre argent.

Voici comment faire en sorte qu’il serve à la fois votre avenir… et celui de la planète.

Choisissez un PER labellisé ISR, Greenfin ou Relance

De nombreux établissements proposent aujourd’hui des PER dits “responsables”. Ils sont souvent labellisés – ISR pour l’intégration de critères environnementaux, sociaux et de gouvernance (ESG), Greenfin pour l’alignement climatique, ou Relance pour le soutien à l’économie locale. Ces labels offrent une première garantie, même s’ils ne suffisent pas toujours à garantir un placement réellement vertueux.

Allez plus loin avec des fonds vraiment responsables

Certains fonds labellisés continuent à intégrer des entreprises controversées (énergies fossiles, grande distribution, plateformes logistiques…).

Pour aller plus loin, vous pouvez vous tourner vers des fonds à impact, des fonds thématiques (dans les énergies renouvelables, l’accès à l’éducation, l’inclusion sociale…) ou encore des fonds exclusionnaires, qui écartent les secteurs les plus néfastes (pétrole, armes, tabac…).

Des plateformes existent pour vous aider à faire le tri :

Confier votre épargne à un expert engagé, c’est faire le choix de la cohérence

Plutôt que de devoir analyser vous-même chaque fonds ou entreprise financée, vous pouvez vous appuyer sur des professionnels dont c’est le métier. Ils sélectionnent des investissements à fort impact, en s’appuyant sur des critères exigeants et une analyse rigoureuse. C’est un vrai gain de temps, mais surtout un moyen de garantir que votre épargne contribue réellement à transformer l’économie – et pas simplement à limiter les dégâts.

Assurance-vie : le n°1 de l’investissement

L’assurance vie, c’est un peu le petit chouchou des Français. C’est LE placement que beaucoup de gens prennent, sans forcément trop savoir pourquoi.

Spoiler : c’est pas juste pour prévoir le pire.

Si vous aussi ça vous tente, rien de plus simple : il suffit de passer par votre banque ou un assureur. Vous y mettez l’argent que vous voulez, quand vous voulez, et vous le faites fructifier à votre rythme. Simple.

Mais au fait… c’est quoi exactement une assurance vie ?

Malgré son nom un peu flippant, ce n’est pas qu’une assurance décès. C’est surtout un produit d’épargne et de transmission patrimoniale.

Traduction : ça vous permet d’épargner et de transmettre de l’argent à qui vous voulez, sans trop de frais à la clé.

Comment ça fonctionne ?

Si c’est pas encore très clair pour vous, on vous explique de suite comment il fonctionne :

Vous avez plusieurs options pour placer votre argent :

Investir dans son assurance-vie de manière responsable

Alors, comment rendre votre assurance-vie vraiment responsable ?

En choisissant des unités de compte labellisées ISR ou des fonds thématiques sur les énergies renouvelables, l'inclusion sociale, ou encore l’agriculture durable, vous pouvez aligner vos investissements avec vos valeurs. Et ça, on adore.

Quelques options pour vous aider à faire fructifier votre épargne tout en agissant pour la planète :

- Goodvest : Cette assurance-vie s'engage à financer des projets alignés avec les objectifs de l'Accord de Paris. Elle exclut les énergies fossiles et met en avant des solutions d’investissement vertes, avec une traçabilité complète de votre épargne.

- Helios : Un autre excellent choix pour les investisseurs responsables. Helios propose une gestion d'assurance-vie en exclusivité sur des fonds éthiques et durables, finançant des projets à fort impact positif sur l'environnement.

Plutôt que de passer des heures à analyser chaque fonds et chaque projet, confiez votre épargne à des professionnels. Ces spécialistes sélectionnent pour vous des projets qui répondent à des critères stricts de durabilité et d’impact, tout en restant transparents sur l’affectation de votre argent.

C’est un gain de temps, mais surtout un gage de cohérence : votre argent ne sert plus seulement à faire fructifier votre patrimoine, mais contribue réellement à des projets durables et responsables.

LDDS : le livret qui finance la transition écologique

Le LDDS, ou Livret de Développement Durable et Solidaire, c’est un classique qu’on trouve dans toutes les banques. Il est censé financer des projets sympas pour la planète (logements sociaux, énergies renouvelables…).

Bon, en vrai, difficile de savoir où part vraiment l’argent, mais l’idée est là.

Comment ça marche ?

→ Clairement, c’est pas grâce à ce livret que vous allez vous enrichir. Il est plafonné à 12 000 € et le taux de rendement est à 3 %, ce qui est relativement faible.

En revanche, il a un gros avantage : il n’est pas imposable.

→ On va dire qu’il ne vous rendra jamais riche mais qu’il est utile pour mettre de côté une somme retirable quand vous voulez.

Vous l’avez donc compris, le LDDS n’est pas conçu pour en tirer un grand profit, mais il offre une sécurité et une simplicité pour mettre de côté des petites sommes sans être taxés.

Si vous visez des rendements plus élevés, vous devriez plutôt vous tourner vers d’autres leviers d’investissements, comme Vasco ou encore les SCPI.

Crowdfunding : investissez dans des projets responsables qui vous parlent

Vous n’avez pas envie de vous lancer seul dans l’investissement ?

Pas de souci, le crowdfunding est là pour vous.

Le principe est simple : un collectif d’investisseurs met en commun son argent pour financer des projets concrets, parfois à partir de 100 €. Cela permet de donner vie à des initiatives, qu’elles concernent l’immobilier, l’agriculture ou d’autres secteurs de la transition écologique.

L’immobilier, et plus spécifiquement l’immobilier durable, est l’un des secteurs phares du crowdfunding. Grâce à ce modèle participatif, vous pouvez financer la rénovation énergétique de bâtiments ou encore soutenir des projets visant à transformer des passoires thermiques en logements plus écologiques et économes en énergie.

Mais attention, il ne s’agit pas uniquement de crowdfunding immobilier.

Le crowd equity, ou financement participatif en capital, vous permet également d'investir dans des startups ou entreprises responsables qui œuvrent pour l’innovation verte, les énergies renouvelables ou l’économie circulaire.

Ces types de financements participatifs sont souvent proposés via des plateformes en ligne.

Et ils ont un gros avantage :

- Ils rendent l’investissement accessible,

- Ils donnent de la transparence sur les projets financés,

- Et surtout, ils permettent de soutenir directement la transition écologique, sans passer par vingt intermédiaires.

💸 En bref, vous devenez acteur de la transition écologique, sans casser votre tirelire.

Si vous voulez financer des entreprises responsables, nous vous conseillons de passer par la plateforme Lita, qui est spécialisée dans l’investissement durable, ou par la plateforme MiiMOSA, spécialisée dans la transition agricole et alimentaire.

Sur ces deux plateformes, vous trouverez des projets cool à financer et avec un vrai impact.

SCPI : l’immobilier sans les tracas, mais avec de l’impact ?

On l’appelle souvent la “pierre-papier”, parce que c’est comme investir dans de la pierre… mais sans les clés ni les visites d’appart.

Ok… Comment ça fonctionne ?

Vous pouvez choisir la SCPI selon son secteur d’activité (bureaux, santé, commerce, résidentiel…) et en acheter des parts, souvent accessibles dès 200 €.

La SCPI encaisse les loyers de ses immeubles et vous reverse votre part, proportionnelle.

Et hop, vous avez des revenus passifs.

Pourquoi ça peut valoir le coup ?

Les SCPI offrent des revenus réguliers avec un bon rendement (souvent entre 4 et 6 %), tout en restant plutôt sécurisées grâce à la diversification des biens détenus. C’est aussi un placement accessible, avec des tickets d’entrée autour de 200 €, donc pas besoin d’être millionnaire pour se lancer.

Mais attention, tout n’est pas rose. Les frais peuvent être assez élevés (à l’entrée, à la gestion et à la sortie), et si le marché immobilier se retourne, vous pouvez perdre de l’argent. En plus, si vous ne logez pas vos SCPI dans une assurance vie, la fiscalité peut vite peser sur vos gains. Et contrairement à un livret ou un ETF, vos parts ne se revendent pas du jour au lendemain : il faut parfois patienter plusieurs mois.

Et du côté des SCPI responsables ?

C’est là que ça se complique.

De plus en plus de SCPI se revendiquent “vertes” ou “durables”.

Certaines affichent des labels comme ISR Immobilier. D’autres mettent en avant leur volonté de financer des logements basse consommation, des bureaux HQE ou des rénovations thermiques.

Mais attention au greenwashing : certaines SCPI dites “responsables” investissent encore dans des bâtiments énergivores ou des zones peu cohérentes avec une transition bas carbone.

Comment bien choisir sa SCPI à impact ?

Voici quelques pistes pour faire un choix éclairé :

On vous conseille quelques SCPI à impact :

- Remake Live : SCPI ISR qui cible l’immobilier solidaire, l’inclusion sociale et les logements durables.

- Pierval Santé : investie dans des cliniques et EHPAD, avec une démarche ESG structurée.

- Fair Invest (La Française AM) : exclut les secteurs controversés et privilégie les locations à utilité sociale.

En résumé, les SCPI à impact peuvent être un excellent moyen de diversifier votre patrimoine tout en soutenant une économie plus responsable.

Mais elles demandent un vrai travail de sélection. Ne vous fiez pas aux belles promesses marketing : prenez le temps d’analyser ce que votre argent finance vraiment.

Et si vous n’avez pas le temps de mener une analysé poussée des SCPI, vous savez que vous pouvez avoir confiance en Vasco.

ETF : investir en bourse sans se prendre la tête

Bon, un ETF c’est quoi au juste ?

Les ETF (ou “trackers” pour les intimes), c’est l’un des moyens les plus simples d’investir en Bourse… et c’est aussi une très bonne porte d’entrée pour un investissement à impact.

Un ETF, c’est un fonds qui est lié à un indice boursier.

Vous achetez une part, et vous êtes automatiquement exposé à des centaines d’entreprises, sans avoir besoin de choisir chaque action une par une. Pratique, non ?

Mais ce qui nous intéresse ici, ce sont les ETF verts : ceux qui filtrent les entreprises selon des critères environnementaux, sociaux ou de gouvernance (les fameux ESG), ou qui misent uniquement sur les secteurs d’avenir (énergies renouvelables, technologies propres, mobilité durable…).

Il existe des ETF labellisés “Clean Energy”, “ESG Leaders” ou encore “Paris Aligned” — c’est-à-dire alignés avec les objectifs climatiques de l’Accord de Paris. Ce sont des fonds qui excluent les grosses boîtes polluantes et qui privilégient des entreprises actrices de la transition écologique.

Côté pratique, vous pouvez acheter ces ETF via un compte-titres, un PEA ou une assurance vie, à votre rythme, sans avoir besoin de vous transformer en trader. C’est un bon moyen de diversifier votre portefeuille tout en donnant un vrai sens à votre épargne.

Zoom sur les quotas carbone : financer la baisse des émissions

Si vous cherchez à aller encore plus loin dans l’investissement à impact, vous pouvez aussi vous intéresser… aux quotas carbone. Les quotas carbone sont des droits d’émission de CO₂ attribués aux entreprises les plus polluantes dans le cadre du marché carbone européen.

Chaque quota leur permet d’émettre 1 tonne de CO₂. Moins il y a de quotas en circulation, plus leur prix augmente… et plus les entreprises sont incitées à réduire leurs émissions pour ne pas exploser leur budget.

Ce que propose Homaio, c’est de permettre aux particuliers d’acheter une partie de ces quotas — non pas pour polluer, mais pour les retirer du marché.

Résultat : moins de quotas disponibles pour les entreprises, un coût du carbone plus élevé, et donc une pression économique pour qu’elles accélèrent leur décarbonation.

C’est une manière innovante d’utiliser l’investissement pour faire grimper le prix du carbone… et faire bouger les lignes.

Foncières à impact : investir dans l’immobilier responsable

Une foncière, c’est quoi ?

C’est une structure d’investissement qui achète, rénove, gère et valorise des biens immobiliers (bureaux, logements, commerces, bâtiments agricoles…). Ensuite elle les met en location ou les revend, et vous, en tant qu’investisseur, vous récupérez une partie des loyers ou des plus-values.

Ce qui est intéressant avec les foncières, c’est qu’elles adoptent souvent une vision sur le long terme et qu’elles participent activement à la valorisation du territoire et du patrimoine immobilier.

C’est une bonne alternative pour investir dans l’immobilier sans avoir à gérer les contraintes administratives et techniques soi-même, tout en pouvant soutenir des projets porteurs de sens.

👉🏼 Aujourd’hui, certaines foncières s’engagent concrètement pour le climat, le logement abordable ou l’agriculture responsable. Que ce soit pour loger des familles en difficulté, réhabiliter des friches ou financer des fermes durables comme le fait Hectarea, vous pouvez investir avec du sens.

Vasco, Feve, MerciProsper ou encore Hectarea sont des foncières qui ne se contentent pas d’acheter des immeubles. Elles rénovent avec une vraie logique environnementale, elles préservent des terres agricoles et elles s’engagent pour des logements accessibles. Bref, de l’investissement qui a du sens.

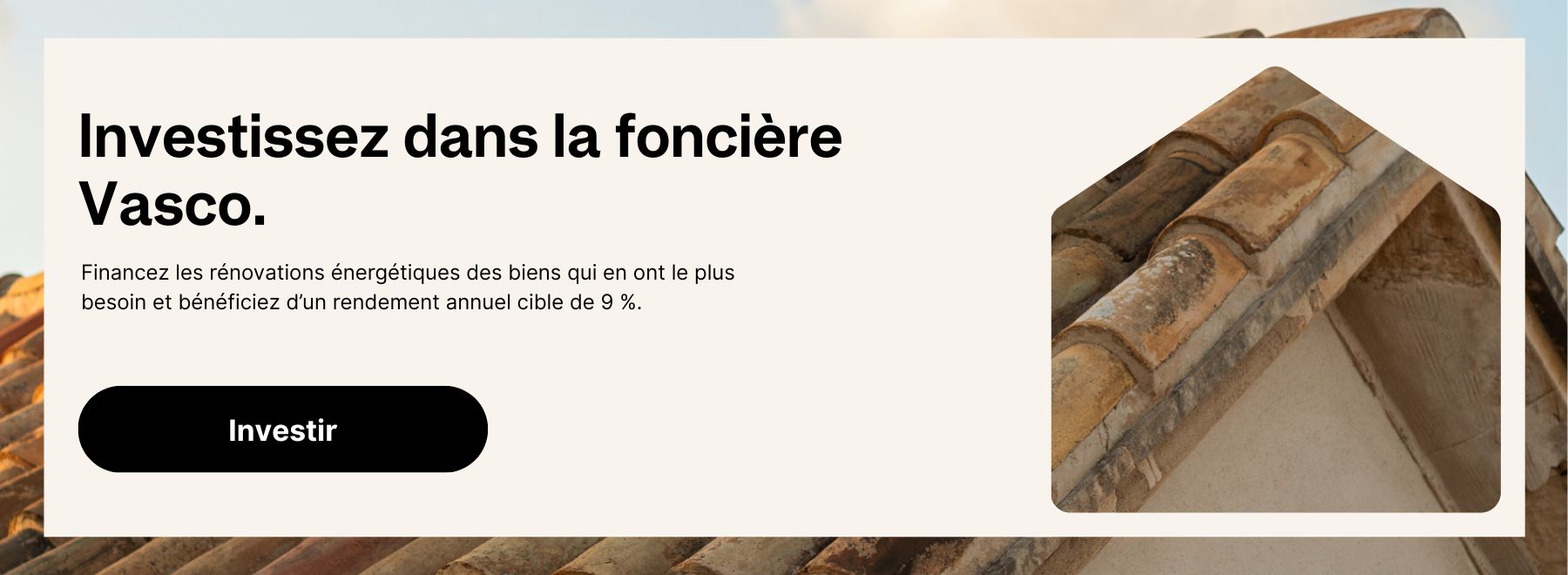

La foncière Vasco, c’est quoi exactement ?

Chez Vasco, investissement et financement vont de pair.

D’un côté, il y a Vasco, l’entreprise opérationnelle : elle accompagne les clients dans leurs projets de rénovation énergétique et s’occupe de leur financement.

De l’autre, il y a la foncière Vasco : c’est elle qui lève des fonds auprès d’investisseurs pour financer ces projets.

Les deux sont indissociables. Pas de projets sans argent, pas d’argent sans projets.

Simple.

Concrètement, Vasco s’adresse à deux publics :

- Ceux qui veulent rénover leur logement sans s’endetter,

- Et ceux qui veulent donner du sens à leur épargne en finançant la transition énergétique.

Alors si vous voulez investir dans des projets utiles, locaux et à impact, vous êtes clairement au bon endroit.

Et ce ne sont pas que des mots : nos labels en sont la preuve (on vous explique tout juste après).

Les labels : pour savoir (vraiment) ce que vous financez

Si vous voulez investir de manière responsable sans tomber dans le greenwashing, les labels sont vos meilleurs alliés.

Ils vous aident à y voir plus clair, à identifier les placements vraiment engagés, et à faire le tri entre le blabla marketing et l’impact réel.

Voici les labels les plus rassurants :

Finansol : la référence de l’épargne solidaire

Depuis 1997, le label Finansol distingue les produits d’épargne qui ont un vrai impact social et environnemental.

En gros, il garantit que l’argent qu’on place ne dort pas inutilement sur un compte, mais qu’il sert à financer des projets utiles : accès au logement, transition énergétique, insertion professionnelle… des projets qui font avancer les choses.

🥇 Vasco possède le label Finansol, et est donc reconnue entreprise à forte utilité sociale et environnementale.

Pourquoi ? Parce qu’on repose sur deux critères clés :

→ L’investissement doit financer des projets solidaires ou associatifs.

→ Les épargnants doivent avoir accès à des infos claires et transparentes sur ce que finance leur argent.

Chaque année, un comité d’experts indépendants (issus du social, de la finance, des médias…) analyse les candidatures et vérifie que les boîtes labellisées tiennent leurs engagements.

Pas de passe-droit, pas de poudre aux yeux.

ESUS : le label social

ESUS, c’est le petit nom de l’agrément Entreprise Solidaire d’Utilité Sociale.

C’est un statut officiel délivré par l’État, qui vient certifier que la boîte agit vraiment pour l’intérêt général.

Pour l’obtenir, il faut cocher plusieurs cases :

- Avoir une mission claire : aider des publics fragiles, lutter contre les inégalités ou contribuer à la transition écologique.

- Respecter une équité salariale (exit les écarts de rémunération).

- Réinvestir une bonne partie des bénéfices dans le projet (et pas juste dans les dividendes).

C’est un peu le tampon "engagé + sérieux".

Une façon de dire : "On est là pour changer les choses. Et on le prouve”.

👉🏼 Vasco possède également le label ESUS, comme quoi on ne fait pas que des promesses, on les tient.

Greenfin : le label vert (littéralement)

Mis en place par l’État, le label Greenfin certifie les fonds d’investissement qui financent des projets clairement tournés vers la transition écologique : énergies renouvelables, efficacité énergétique, traitement des déchets, mobilité propre…

La promesse ? Zéro greenwashing.

(Le greenwashing c’est quand une boite essaye de se donner une image éco-responsable alors que c’est faux).

La particularité de ce label, c’est qu’il exclut totalement les entreprises liées aux énergies fossiles et au nucléaire. Pas d’ambiguïté possible. Si un fond est labellisé Greenfin, c’est qu’il finance des projets alignés avec les enjeux climatiques, et qu’il joue la carte de la transparence sur la façon dont l’argent est utilisé.

En bref, si vous voulez être sûr que votre argent travaille pour le climat, c’est celui à repérer.

ISR : l’investissement “responsable”, version grand public

Le label ISR (pour Investissement Socialement Responsable), c’est un peu le plus connu… mais aussi le plus critiqué.

Il vous permet d’identifier les fonds qui intègrent des critères environnementaux, sociaux et de gouvernance (ESG) dans leur gestion.

En gros, c’est une sorte de tampon "responsable" pour les placements financiers.

L’objectif de ce label est de pouvoir orienter l’épargne des particuliers vers des entreprises plus vertueuses, tout en conservant une logique de performance financière.

Il est donc utile pour les investisseurs particuliers qui veulent donner du sens à leur argent, et aux conseillers financiers qui veulent proposer des produits plus responsables.

Cependant, ce n’est pas un label “green”, c’est-à-dire qu’il ne sélectionne pas uniquement des entreprises éco-responsable. Justement, il a souvent était critiqué pour son manque de sélectivité.

Si vous voulez un placement vraiment engagé, mieux vaut l’associer à d’autres labels, ou creuser un peu les pratiques réelles des entreprises financées.

Vous l’avez vu : investir responsable, ce n’est pas une lubie de bobo écolo, c’est une vraie opportunité de donner du sens à ton argent sans sacrifier la performance.

Que vous soyez en train de préparer votre retraite, de sécuriser votre épargne ou de diversifier votre patrimoine, il existe forcément une solution qui colle à votre profil… et à vos valeurs.

Avec Vasco, non seulement vous savez exactement à quoi sert votre argent, mais en plus, il est utile à des sujets sociaux et environnementaux très importants !

Alors, plutôt que de laisser dormir votre argent ou le confier les yeux fermés à des fonds peu regardants, autant en faire un levier de changement positif.

Et si en plus ça vous permet de soutenir la transition écologique ou de financer des projets locaux engagés, c’est tout bénéf’ !

Nos dernières actus

.png)

Comment investir dans l’immobilier en 2026 ? Stratégies et opportunités

En 2026, l’investissement immobilier change de règles. Ce guide vous donne les clés pour dénicher les opportunités rentables, maîtriser le défi du DPE et adopter une stratégie pour investir avec sens et sérénité.

Alternatives à MaPrimeRénov’ : financer sa rénovation en cas de refus ou de reste à charge élevé

MaPrimeRénov' 2026 : aide refusée ou reste à charge trop élevé ? Découvrez les meilleures alternatives (CEE, Éco-PTZ, TVA) et la solution Vasco pour financer vos travaux sans crédit ni mensualités.

.png)

Foncière solidaire : Comment investir et donner du sens à son épargne ?

Et si votre épargne alliait performance et utilité sociale ? Découvrez comment les foncières solidaires transforment l’investissement immobilier en levier d’impact durable.